好きな自治体に寄付することで、所得税や住民税などの控除が受けられるふるさと納税。

より節税効果を得たいと、生命保険料の控除と併用しようと考えている方も少なくないでしょう。

本記事ではふるさと納税と生命保険料控除は併用できるのかについて詳しく解説します。

ふるさと納税と生命保険料控除を併用する際の注意点や上限額の計算方法なども合わせて解説するので、ぜひ参考にしてください。

ふるさと納税とは

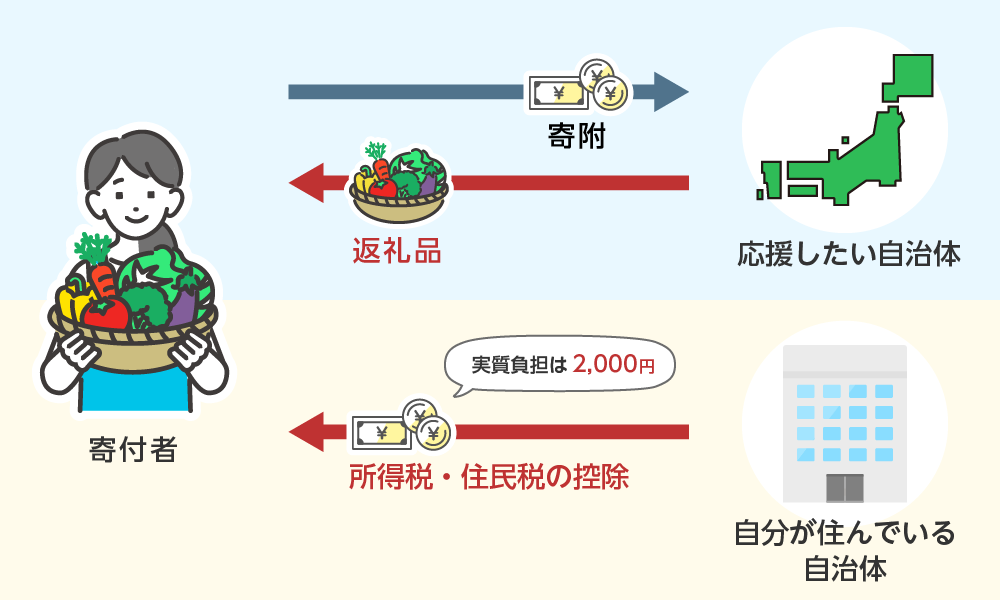

ふるさと納税とは、本来自分が住んでいる自治体に納める予定の税金を、好きな自治体に寄付できる制度のことです。

好きな自治体に寄付することで、住民税や所得税などの控除が受けられるだけではなく、返礼品ももらえます。

ただし、ふるさと納税は多くの自治体に寄付するほどお得になるわけではありません。

年収や家族構成など、一人一人寄付控除の上限額が決まっているため、上限を超えると自己負担額が増えてしまいます。

基本的に、控除対象となるふるさと納税額は、総所得金額の40%が上限だとされています。

生命保険料控除とは

生命保険料控除は日本の税法において、個人が支払った生命保険料を一定額控除する仕組みのことです。

個人が生命保険に加入して、保険料を支払った場合に、その支払った金額から税金が差し引かれます。

例えば、年間に支払った生命保険料が10万円だった場合、生命保険料控除を適用することで、所得税や住民税から10万円分が差し引かれることになります。

その結果、実際に納める税金が少なくなり、税金の負担を軽減することが可能。

ただし、控除の条件や控除額は変更されることがあるため、適用条件や具体的な控除額を理解することが大切です。

ふるさと納税と生命保険料控除は併用できるのか

結論からお伝えすると、ふるさと納税と生命保険料控除は併用できます。

ただし、併用する際には注意すべきポイントがあります。

注意点を知らなければ、逆に損をしてしまう可能性もあるので気をつけましょう。

ふるさと納税と生命保険料控除を併用する際の注意点

ふるさと納税と生命保険料控除は併用できますが、注意すべきポイントがあります。

以下で注意点を詳しく見ていきましょう。

ふるさと納税の控除上限額が減る

基本的にふるさと納税と生命保険料控除は併用できますが、ふるさと納税の上限額が減る可能性があります。

上限額が減ったことを知らずに寄付すると、気づかぬうちに上限額を超えていて自己負担額が増えているなんてケースも考えられるでしょう。

ふるさと納税と生命保険料控除を併用する際は、まず控除上限額を確かめることが大切です。

生命保険料控除を利用した上での控除上限額を確かめましょう。

ふるさと納税の各ポータルサイトでは、上限額の目安が分かるシミュレーターが設置されています。しかしシミュレーターでは他の控除額が含まれていない可能性があるため、注意が必要です。

生命保険料控除を利用した上でのふるさと納税の控除上限額が知りたい場合は、自分が住んでいる市区町村の住民税の担当部署や税務署等に問い合わせるのがおすすめです。

また、個人事業主の方の場合は、こちらの記事で限度額を把握する方法を紹介しています。

申告方法は2種類ある

ふるさと納税と生命保険料控除を併用する際の申告方法は、以下の2種類です。

2.確定申告で申請を出す

それぞれ利用できる条件や申請方法が異なるため、以下で詳しく見ていきましょう。

1.年末調整+ワンストップ特例制度

ワンストップ特例制度とは確定申告をしなくても、ふるさと納税の控除申請が出せるものです。

ワンストップ特例制度には利用条件が設けられています。

・寄付した自治体の数が5つ以内

サラリーマンなどの給与所得者でも、副業として年に20万円以上の収入がある場合は、確定申告の該当者になります。

また、6つ以上の自治体に寄付している場合も確定申告の該当者となり、ワンストップ特例制度は利用できないので注意が必要です。

ワンストップ特例制度を利用して申請を出す場合は、自治体から送付された申請書と本人確認書類のコピーを寄付先にそれぞれ提出する必要があります。

また、医療費控除や住宅ローン控除の初年度など、確定申告対応となる所得控除がある場合は、ワンストップ特例制度が利用できないので確認しておきましょう。

ワンストップ特例制度には細かな条件が設けられている場合もあるので、事前にチェックしておくことが大切です。

基本的にワンストップ特例制度の期限は翌年1月10日までです。

やむを得ない事情で期日を過ぎた場合は、確定申告をしなければいけないので忘れないように注意しましょう。

本人確認書類として認められる書類は以下の通りです。

・マイナンバー通知カード+写真付きの身分証

・マイナンバーが記載された住民票の写し+写真付きの身分証

マイナンバーカードではなく、マイナンバー通知カードの場合は単体で利用できません。

合わせて写真付きの身分証のコピーを提出する必要があるため注意してください。

2.確定申告で申請を出す

2つ目の申請方法は確定申告です。

確定申告の該当者は以下の通りです。

・給与所得者でも年間の給与収入が2,000万円を超える人

・副業所得が年間20万円を超える人

確定申告は確定申告書を作成し、添付書類とともに税務署に提出すれば完了です。

確定申告をする際は下記の書類が必要になるので、忘れないように用意しておきましょう。

・ふるさと納税をする年の源泉徴収票

・還付金受け取り用の銀行口座番号

・マイナンバーカード(マイナンバー通知カード+本人確認書類)

また、スマートフォンやパソコンからe-Taxにログインすれば事務所に行かなくても自宅から確定申告ができます。

時間がない方でも気軽に申請を出せるため、便利な方法だと言えるでしょう。

ただし確定申告がはじめての場合は、直接税務署や確定申告会場に行くのがおすすめです。

直接スタッフのサポートを受けられるため、間違いがなく申請できるでしょう。

確定申告は期限が設けられています。

翌年2月15日から3月15日の間に確定申告をしなければいけないため、忘れないように注意してください。

申告内容に誤りがあった場合は、再度提出のし直し、もしくは正しく控除が受けられない可能性があります。

慣れていない方はスタッフのサポートが受けられる税務署もしくは確定申告会場での申告がおすすめです。

併用した場合と併用しない場合はどちらがお得なのか

生命保険料控除を受けると、ふるさと納税の控除上限額が減る可能性があります。

控除上限額が減ると、逆に損してしまうのではないかと疑問を感じている方も少なくないでしょう。

結論から言うと、ふるさと納税の控除上限額が減っても、生命保険料控除と併用したほうが結果的にお得になるケースがほとんどです。

ただし、ふるさと納税は自己負担額2,000円で自治体が用意する商品やサービスの返礼品が受けられるのが魅力です。

控除上限額が減ると寄付できる自治体の数も限られてしまうため、返礼品を目当てにふるさと納税を利用したい方にとっては併用しない方が良いかもしれません。

ふるさと納税と生命保険料控除を併用する際の計算方法

ふるさと納税と生命保険料控除を併用する際は、上限額を事前に確かめておく必要があります。

ここからは、ふるさと納税の控除上限額と生命保険料控除の上限額の計算方法を解説していきます。

生命保険料控除の計算方法

生命保険料控除の場合は、旧契約と新契約で計算方法が異なるため注意が必要です。

旧契約の場合

旧契約は平成23年12月31日以前に契約したものです。

一般生命保険料と個人年金保険料を合わせて合計10万円が上限となっています。

| 年間払込保険料 | 控除される金額 |

| 25,000円以下 | 払込保険料全額 |

| 25,000円超50,000円以下 | (払込保険料×1/2)+12,500円 |

| 50,000円超100,000円以下 | (払込保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

新契約の場合

新契約は平成24年1月1日以降に契約したものです。

一般生命保険料と個人年金保険料だけではなく、介護医療保険料も合わせて12万円が上限となっています。

| 年間払込保険料 | 控除される金額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超40,000円以下 | (払込保険料×1/2)+10,000円 |

| 40,000円超80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

新制度と旧制度を合わせての申請も可能

新制度が適用となったのは平成24年1月1日以降です。

人によっては、旧制度と新制度の両方に加入している方もいるでしょう。

また、平成24年1月1日以降に契約を更新し、それ以降に支払いをした保険料は新制度が適用されます。

上記では新制度と旧制度、それぞれの計算方法を解説していきましたが、合わせての申請も可能です。

基本的には新制度がお得になる場合が多いのですが、それぞれ計算した上でお得な方を適用させてください。

ふるさと納税の上限額の計算方法

次にふるさと納税の控除上限額の計算方法を解説します。確定申告をする場合とワンストップ特例制度を利用する場合とで計算方法が異なるため、申請方法に合わせて計算してください。

確定申告の場合

確定申告の場合は、住民税と所得税どちらとも控除されます。

所得税、住民税それぞれの計算式を下記で解説します。

住民税からの控除=(ふるさと納税-2,000円)×10%

ワンストップ特例制度を利用する場合

ワンストップ特例制度を利用して申告する場合は、全額住民税からの控除となります。所得税の控除はないので注意してください。

控除の対象となる納税額は、総所得金額の30%が上限となっています。

住民税からの控除 = (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

上記で計算した金額が住民税所得割額の2割を超えた場合は、下記の②の方式で計算してください。

住民税からの控除(特例分) = (住民税所得割額)×20%

②で計算した場合は、実質負担額が2,000円を超えるため注意が必要です。

ふるさと納税と生命保険料控除を利用して節税しよう

ふるさと納税と生命保険料控除を併用して控除申請を出すことは可能です。

しかし、併用したからといって必ずしもお得になるとは限りません。

ふるさと納税と生命保険料控除を併用した場合は控除上限額が減るため、ふるさと納税を中止したい方にとっては損してしまう可能性があります。

損しないためにも、ふるさと納税と生命保険料控除を併用した場合の控除上限額を事前に確認しておくことが大切です。

控除上限額を調べる際は、自分で計算して算出することもできますが、ふるさと納税のポータルサイトにあるシミュレーターも便利です。

ただし、シミュレーターでは他の控除額が設定されていないため、正確な控除上限額は分かりかねます。

生命保険料控除などを併用する場合は、今回ご紹介した計算式で算出するか、自分が住んでいる市区町村の住民税の担当部署や税務署等に問い合わせると安心です。

しっかり限度額を把握して、お得にふるさと納税を始めましょう!