ふるさと納税とは?図解で仕組みをわかりやすく解説

【監修】GRATIA税理士法人マネジメントパートナー 近藤 大補

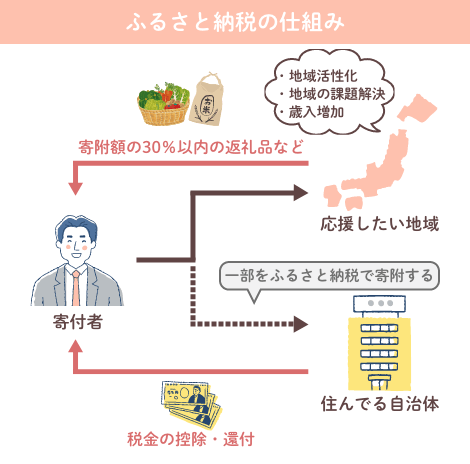

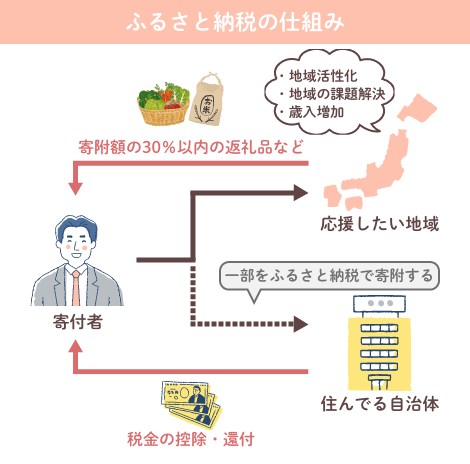

ふるさと納税とは

ふるさと納税とは、自分が好きな自治体(都道府県や市町村)へ寄附できる制度です。

人口の多い都会は税収が多くなり、人口の少ない地方では税収が少なくなるといった税収が偏ってしまう問題を解消するために導入されました。

そして、自分が選んだ自治体へ寄附をすると、お礼として返礼品が届きます。

また、寄附金のほとんど(2,000円を超える部分)は、年収額等に応じた一定の限度額まで、住民税控除や所得税還付を受けられます。そのため、実質負担2,000円で地方の特産物などをもらえることから利用者が増えてきています。

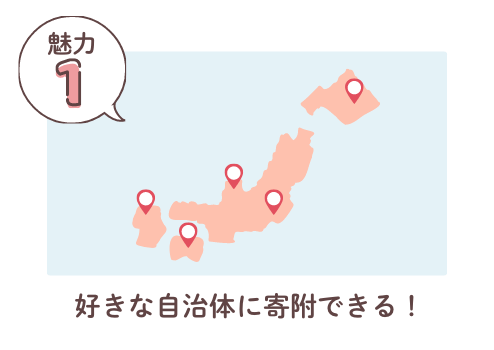

ふるさと納税の4つの魅力(メリット)

ふるさと納税は、全国の好きな自治体に寄附することができます。

また、自分の出身地域でなくても問題ありません。

ただし、住民票のある現在住んでいる地域には、ふるさと納税はできないので注意しましょう。

ふるさと納税は、返礼品を受け取る・自治体に寄附するなど、寄附金の使用目的を選ぶことができます。また、マイナビふるさと納税でも、さまざまな寄附金の使い道を選ぶことが可能です。

ふるさと納税は、寄附するとお礼品として地域の特産物などがもらえます。

お肉や魚介類、スイーツなど地域ならではの食料品から、日用品、電化製品、チケット(利用券)まで、さまざまなジャンルの返礼品があります。

ふるさと納税で寄附を行い、所定の手続きを行うと「住民税の控除・所得税の還付」を受けることができます。

個人の所得によって控除できる上限額は変わってきますが、寄附した額から2,000円を引いた金額が住民税・所得税より控除(還付)されます。

ふるさと納税の流れ簡単5ステップ

Step1:自分の控除上限額を調べる

まず初めに、ご自身(ふるさと納税を行う方)の控除上限額を調べることからはじめましょう。

給与年収・家族構成・扶養者の有無によって控除上限額は異なります。

この算出された控除上限額が、ふるさと納税寄附金額の目安となります。

ご自身の控除上限額を知ることで実質負担2,000円で効率的にふるさと納税をすることが可能です。

控除上限額については「控除上限額シミュレーション」で計算してみましょう。

【補足】2024年実施の定額減税の影響について

2024年6月より実施される「令和6年度税制改正法」における定額減税は、ふるさと納税の上限額に影響しません。

ふるさと納税の上限額は、定額減税による控除が実施される前の所得額により決定します。上限額計算や控除限度額シミュレーター利用時には定額減税額を加味せず、通常通り金額をご入力ください。

※本内容は2024年5月23日時点の情報となります。

Step2:寄附したい自治体(返礼品)を決めて申し込む

控除額シミュレーションをもとにおおよその寄付金額が決まったら、「マイナビふるさと納税」から希望の返礼品や応援したい自治体を選びましょう。

自治体や返礼品のカテゴリなど、自分が興味のあるジャンルで返礼品を探し、寄附したい自治体を決めましたら、返礼品の内容をご確認いただき、「寄附申し込みボタン」を押して手続きを行います。

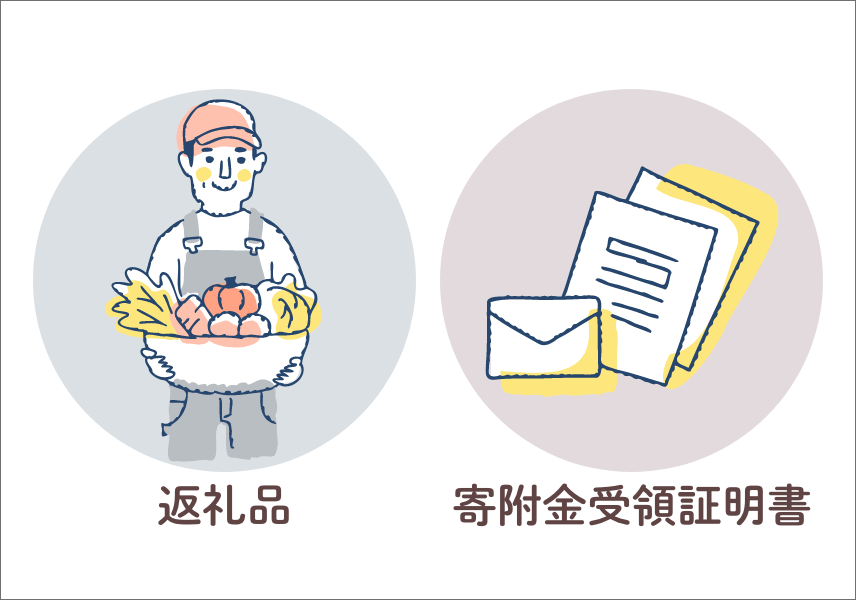

Step3:返礼品と寄附金額受領証明書を受け取る

申し込みから数週間後、自治体から「返礼品」と「寄附金受領証明書」が届きます。

寄附金受領証明書とは、寄附をした自治体から発行される領収書です。

Step4で説明する寄附金控除の手続きに必要となります。

大切に保管しておきましょう。

寄附金受領証明書は、自治体によって届くタイミングが異なります。

返礼品と一緒に同封されてされている場合や、返礼品とは別で郵送されることもあります。

Step4:寄附金控除の手続き

税金控除の手続きをすると、所得税・住民税から寄附金額が控除されます。

※ただし、自己負担額2,000円を除きます。

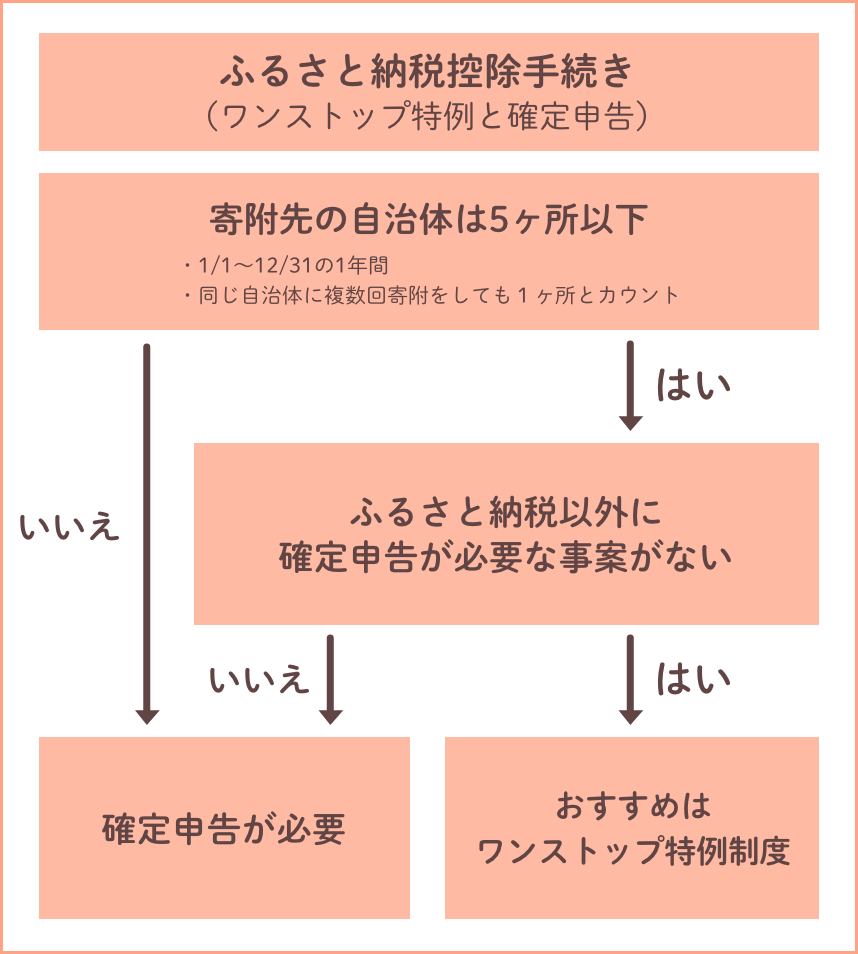

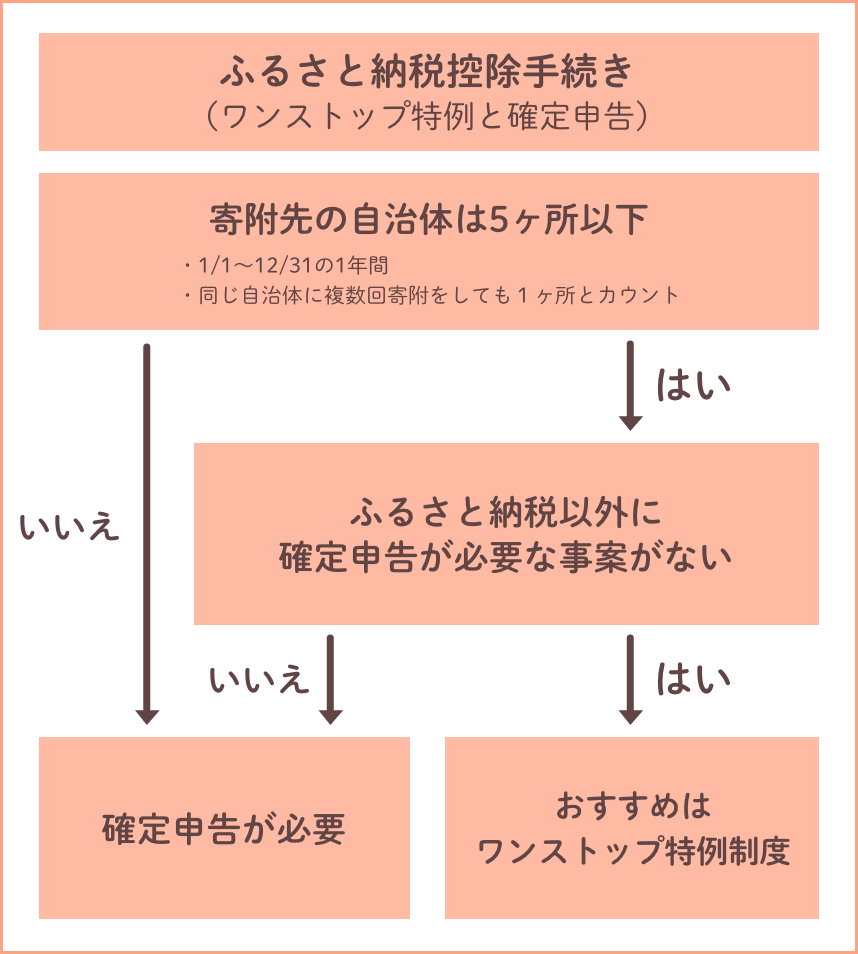

控除を受けるには、確定申告の必要がない便利な「ワンストップ特例制度」、または「確定申告」のいずれかの手続きが必要になります。

ワンストップ特例制度と確定申告は寄付状況や収入源などによってどちらで手続きを行うかが分かれます。

それぞれの特徴や対象者(条件)をわかりやすく表にしていますので確認していきましょう!

いくつか条件はありますが、主に寄付先の自治体の数や、ふるさと納税以外での確定申告の有無によって「ワンストップ特例制度」を利用できるか、「確定申告」の制度になるかが異なります。

寄付先の自治体が5箇所以下の場合かつ、確定申告をする必要がない方は、オンラインで簡単に申請できるワンストップ特例制度の利用がおすすめです。

寄附金控除の手続き方法

手続きの種類

ワンストップ特例制度

確定申告

対象条件

・ふるさと納税以外で確定申告をする必要がない方

・1年間でふるさと納税の寄附先が5自治体以下

※確定申告の必要がなくても、寄附先が6自治体以上の場合はワンストップ特例制度は利用できません

・もともと確定申告が必要な方

・1年間でふるさと納税の寄附先が6自治体以上

1年間の寄附先自治体数

5箇所以内

※年間を通して同じ自治体であれば、何回寄附しても1箇所として扱う

制限なし

申請方法

・寄附ごとに各自治体へ申請

・ワンストップ特例申請書と各種書類(マイナンバーカード等)の提出

・年に1回、税務署に申請

・確定申告書類とともに、寄附金受領証明書を提出

申請・申告期限

翌年の1月10日

翌年の3月15日頃

税金控除(時期)

・住民税の控除(6月~)

・所得税の還付(5月頃)

・住民税の控除(6月~)

ワンストップ特例制度と確定申告は、対象条件や1年間の寄附先自治体数などが異なります。

自分がどちらの制度を活用できるのかを事前に調べておきましょう。

また、ワンストップ特例制度や確定申告など、ふるさと納税後の手続きについてより詳しく知りたい方は、こちらの記事もチェックして見てください。

Step5:税金の還付・控除がされる

寄附金控除の手続きを期限までに行っていただくと、住民税の控除・所得税の還付を受けることができます。

ワンストップ特例制度を利用した場合は、住民税の控除が翌年6月〜に対して、確定申告を利用した場合は、翌年5月頃に所得税の還付・翌年6月〜住民税が控除されます。

ふるさと納税申込み~税金還付・控除 スケジュール

スケジュール

ワンストップ特例制度

確定申告

当年

ふるさと納税 申込み

翌年1月10日

自治体に申請書類必着

―

翌年3月15日頃

―

確定申告

翌年5月頃

―

所得税還付

翌年6月~翌々年5月

住民税控除

住民税控除

「ワンストップ特例制度」と「確定申告」では、税金の還付だけでなく、控除を受けるための手続き期限も異なります。

ワンストップ特例制度は、翌年1月10日必着で、自治体へ申請書類を送付いたします。

一方、確定申告は、翌年3月15日に手続きを行う必要があります。