【監修】GRATIA税理士法人マネジメントパートナー 近藤 大補

ふるさと納税のワンストップ特例制度は、確定申告をしなくても、ふるさと納税の税控除手続きがカンタンにできる便利な制度です。

税金の申告手続きが面倒...とお考えの方でも、安心してご利用いただけます。

仕組みや流れ、適用条件、申請方法を解説していきます。

ワンストップ特例制度とは

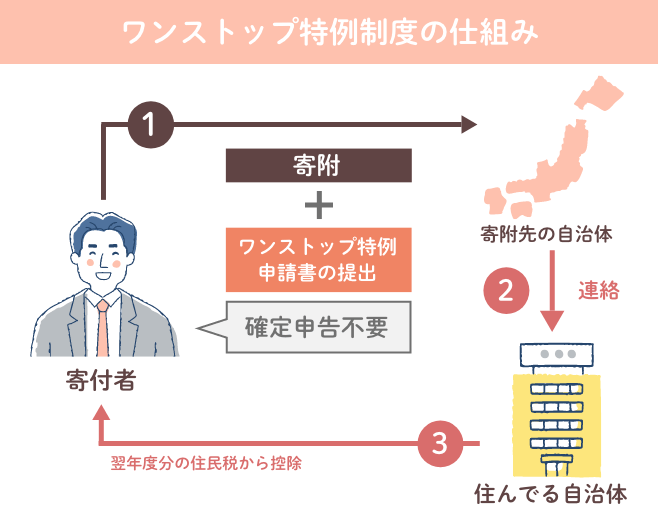

ふるさと納税のワンストップ特例制度とは、ふるさと納税で寄附をした際、確定申告せずに寄附金控除を受けられる便利な制度です。

手続きは自治体から送られてくる「ふるさと納税ワンストップ特例の申請書」と「本人確認書類」を、寄附先の自治体に送るだけ。手軽に税金控除の申請ができるので、多くの方に利用されています。

このワンストップ特例制度によって、寄附限度額内で自己負担2,000円を差し引いた金額が、住民税より全額控除されます。

ワンストップ特例制度を利用できる条件は3つ

ワンストップ特例制度は全ての方が使えるわけではありません。

3つの適用条件を満たす必要があります。

①会社勤めの方など、もともと確定申告をする必要がない給与所得がある方

②1月~12月の1年間で寄附先の自治体数が5つ以内の方

※ただし、同じ自治体であれば複数回、ふるさと納税を行っても1つとカウントします。

③ふるさと納税以外で確定申告、あるいは住民税を申告をする必要がない方

ワンストップ特例制度の流れ(オンライン申請の場合)

マイナンバーカードをお持ちの場合は、「自治体マイページ」もしくは「IAM<アイアム>」を使うことによって、申請手続きをすべてオンラインで完結することができます。

「自治体マイページ」「IAM<アイアム>」でオンライン申請する場合の条件は以下です。

- ①マイナンバーカードを保有している

- ②「自治体マイページ」「IAM<アイアム>」対応の自治体に寄付している

- ③受領証明が手元にある

対応している自治体に寄付をし、受領証明が届いたら受領証明に記載されている情報をアプリ・ブラウザで取り込みを行います。

マイナンバーカードの使用による認証作業を行えば、郵送でのやり取りをすることなく、申請書を提出することが可能です。

マイナビふるさと納税では自治体ページに対応しているサービスのロゴが表示されます。

詳しくは「自治体マイページ」「IAM」の公式サイトをご確認ください。

ワンストップ特例制度の流れ(郵送の場合)

郵送でワンストップ特例制度を利用する場合であっても、簡単な3つのステップだけで完了します。ただし、寄附を行った回数分の申請が必要ですのでご注意ください。

※同じ自治体へ3回寄附した場合も、3回申請を行う必要があります。

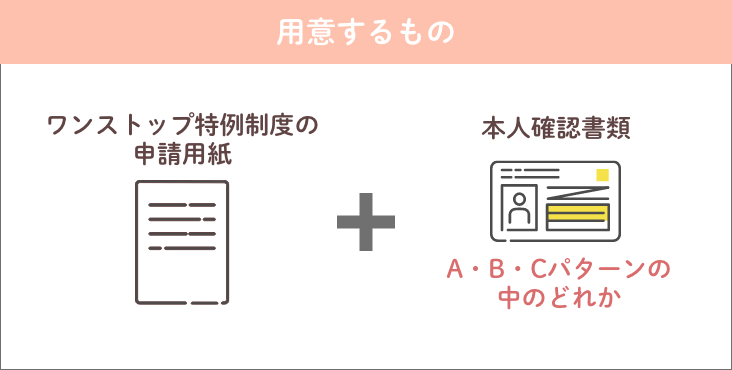

Step1準備:必要書類の準備

ワンストップ特例制度を利用するためには、「ワンストップ特例申請書(寄附金税額控除に係る申告特例申請書)」と本人確認書類が必要です。

ワンストップ特例申請書は、寄附をした自治体より送られてくる場合がほとんどです。

また、自治体や総務省のホームページから入手することも可能です。

年末など、ワンストップ特例制度の申請期限に寄付した場合、自治体がワンストップ特例申請書を送付できないケースがあります。返礼品や自治体のページを確認し、自治体から送付されるのを待てばよいのか、自分で発行する必要があるのかを事前に確認しておきましょう。

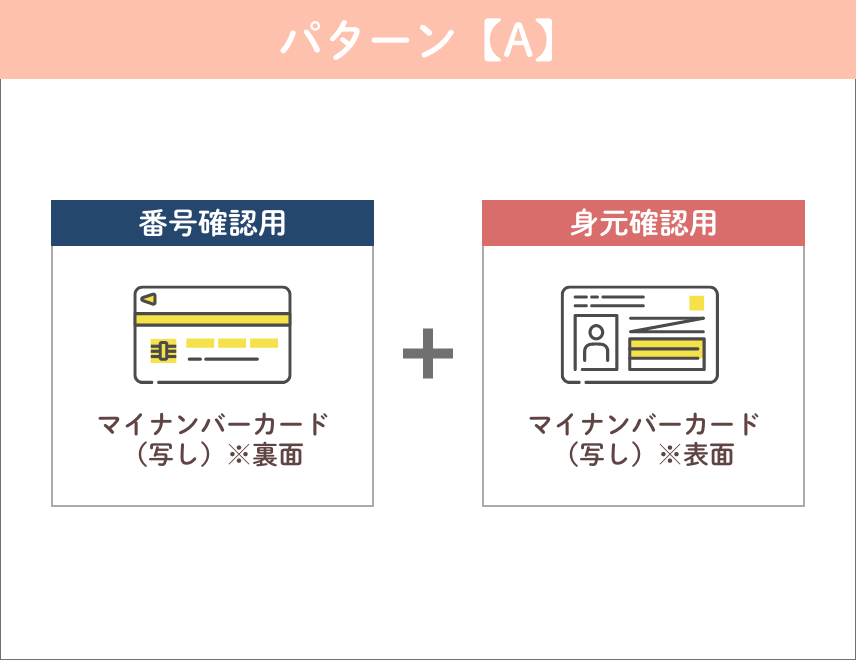

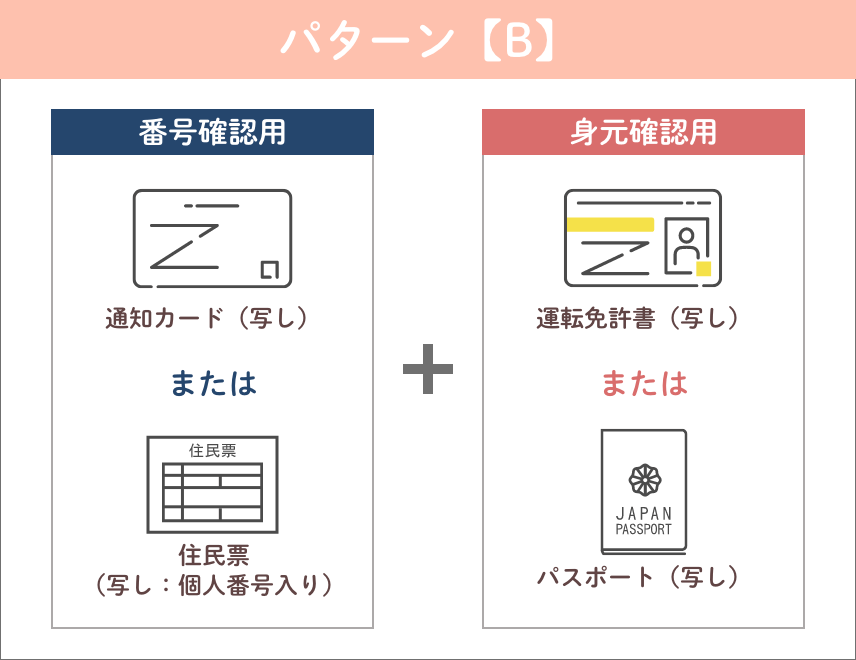

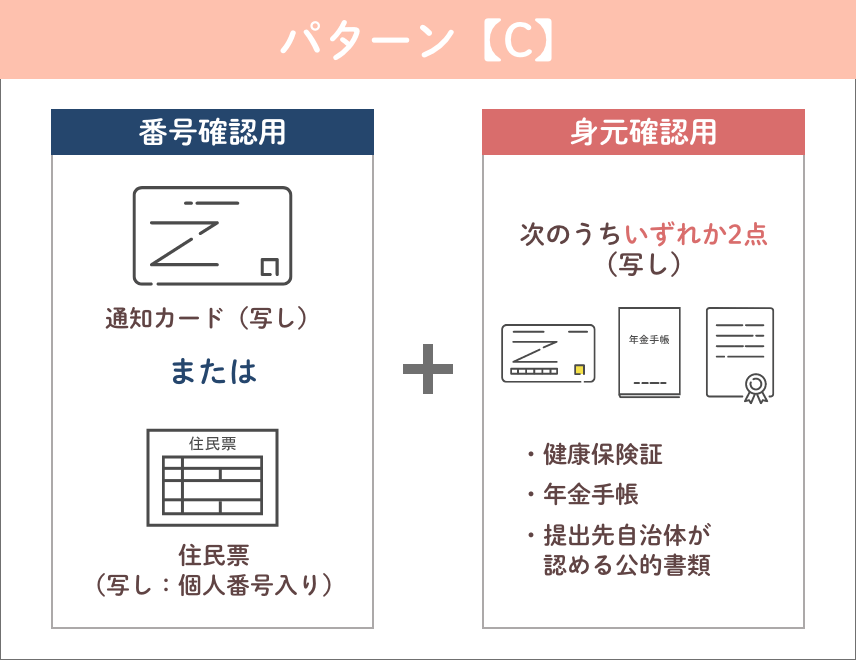

本人確認書類は、マイナンバーカードのコピー(裏・表)が必要になります。

マイナンバーカードをお持ちでない方は、下記書類をご準備いただくことで利用できます。

Step2記入:申請書類に記入

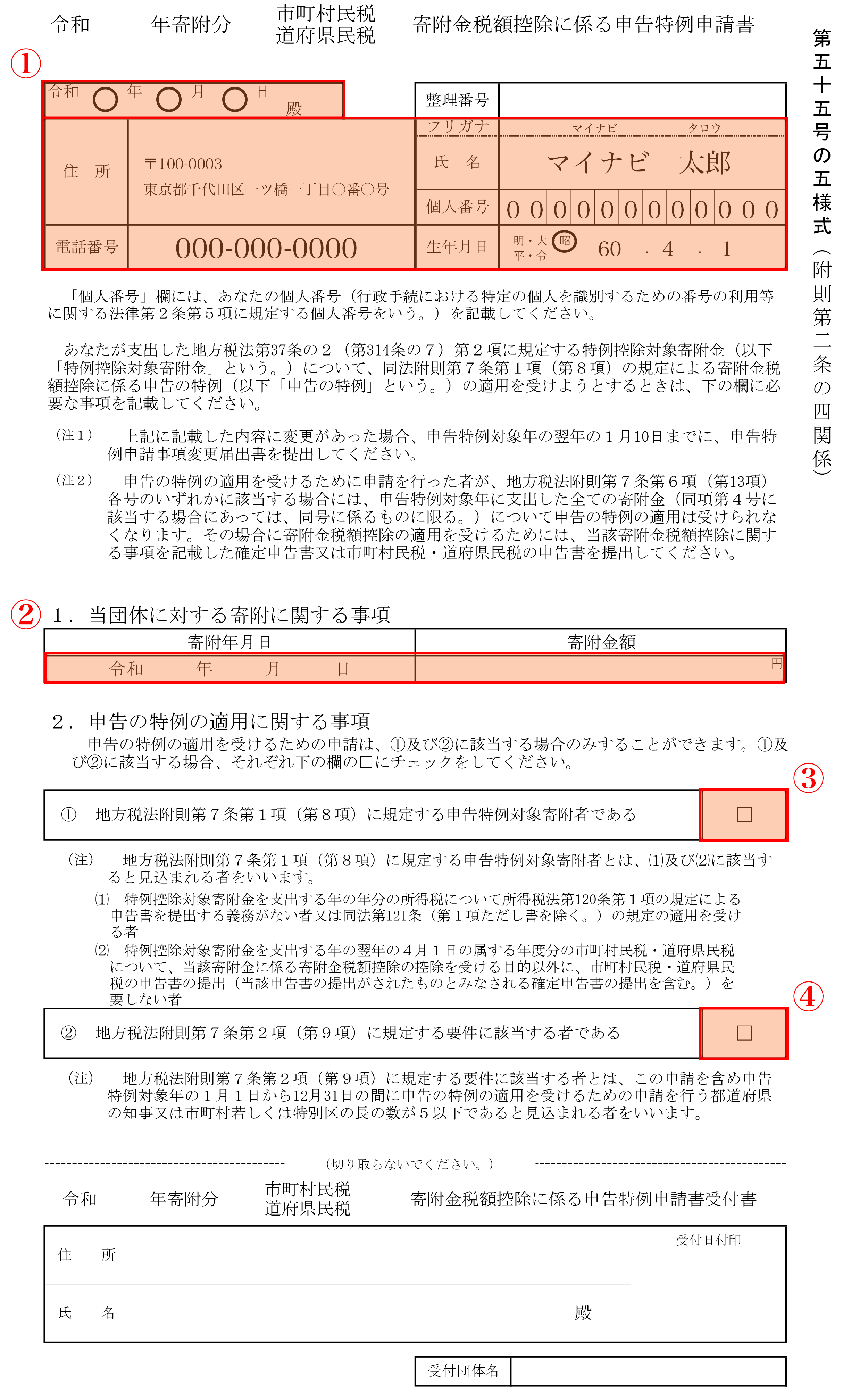

記入が必要な箇所は全部で4つになります。

記入箇所①

・提出日

・ふるさと納税した市区町村長 宛

・住所、電話番号、氏名(フリガナ)、生年月日

・マイナンバー(個人番号)

記入箇所②

・寄附年月日、寄附金額

自治体から送られてくる受領証明書に記載されています

・会員の方は、マイページにある【寄付履歴】よりご確認ください

・非会員の方、11月24日以前にご寄付された方は、寄附完了時に送られてくる寄付完了メールよりご確認ください

記入箇所③

・確定申告および住民税申告をされない方はチェック

記入箇所④

・寄附先が年間で5自治体以内の予定の方はチェック

※③④は、どちらもチェックの入る方がワンストップ特例制度の対象です。

チェックの入らない方は適用対象外となりますのでご注意ください。

Step3提出:各自治体に書類を郵送

特例申請書と本人確認書類の準備ができましたら、寄附先の自治体宛てに期限までに郵送します。

万が一、提出書類に不備があった場合、税金控除を受けられませんのでご注意ください。

ワンストップ特例制度の申請期限は、ふるさと納税を行った翌年1月10日(書類必着)です。

ワンストップ特例制度が利用できない場合

下記に当てはまる方は、ワンストップ特例制度は利用できず、確定申告での手続きとなります。

・1~12月の1年間で、寄附先の自治体数が6つ以上の方

・給与収入が2,000万円以上の方

・2ヶ所以上の会社から給与を受け取っている方

・副収入が20万円を超える方

・個人事業主、不動産収入がある方

・医療費控除や住宅ローン控除などの税金控除・還付を受けている方

・ワンストップ特例制度の申請期日に間に合わなかった方

ワンストップ特例制度と確定申告の違い

手続きの種類

ワンストップ特例制度

確定申告

対象条件

・ふるさと納税以外の確定申告の必要がない方

・1年間でふるさと納税の寄附先が5自治体以下

※確定申告の必要がなくても、寄附先が6自治体以上の場合はワンストップ特例制度は利用できません

・もともと確定申告が必要な方

・1年間でふるさと納税の寄附先が6自治体以上

1年間の寄附先自治体数

5箇所以内

※年間を通して同じ自治体であれば、何回寄附しても1箇所として扱う

制限なし

申請方法

・寄附ごとに各自治体へ申請

・ワンストップ特例申請書と各種書類(マイナンバーカード等)の提出

・年に1回、税務署に申請

・確定申告書類とともに、寄附金受領証明書を提出

申請・申告期限

翌年の1月10日

翌年の3月15日頃

税金控除(時期)

・住民税の控除(6月~)

・所得税の還付(5月頃)

・住民税の控除(6月~)

ふるさと納税のワンストップ特例制度は、確定申告を利用する際と比較して、さまざまな違いがあります。

まずは、1年間の自治体の寄附数が違います。

ワンストップ特例制度は、5箇所以内の場合に利用することが可能です。

一方、寄付する自治体数が6箇所以上になる場合は、確定申告を行う必要があります。

また、申請方法も異なります。

ワンストップ特例制度は、オンラインや郵送など簡単に申請できますが、確定申告の場合、e-Taxを使えない方は必要書類を税務署に申請する必要があります。

その他、住民税の控除が翌年6月〜にあるワンストップ特例制度に対して、確定申告の場合は、翌年5月頃に所得税の還付・翌年6月〜住民税の控除といった還付・控除にも違いがあります。

確定申告が必要な方はこちらの記事もチェックしてみてください。( ふるさと納税の確定申告とは?)

ワンストップ特例制度の注意点3つ

ワンストップ特例制度を利用する際に、注意をしておきたいポイントがあります。

ポイントを押さえて制度を有効活用していきましょう。

-

POINT01

ワンストップ特例制度と確定申告は併用できない

ワンストップ特例申請書を自治体へ送付した後に、確定申告を行ってしまうと、ワンストップ特例制度の利用は無効となります。

もし、ワンストップ特例申請を行った後に、何らかの事情で確定申告が必要になった場合、確定申告で寄附控除手続きを行うようにしてください。

なお、ワンストップ特例申請を行った自治体への連絡は必要ありません。 -

POINT02

申請内容の変更時は「申請事項変更届出書」の提出が必要

例えば、引っ越しによって住所が変更になったなど、ワンストップ特例制度の申請内容に変更点が発生した場合は、「申請事項変更届出書」の提出が必要です。

寄附した翌年1月1日までに住所・氏名等の変更があった場合が対象となります。 -

POINT03

寄附ごとに申請が必要

申請書は1件の寄附申込みにつき1通までとなります。

同じ自治体に複数回の寄附申込みをしても、申込みを行った回数分の申請書類を提出する必要があります。