【監修】GRATIA税理士法人マネジメントパートナー 近藤 大補

ふるさと納税後の手続き

ふるさと納税は、控除上限額内であれば、実質負担2,000円で税金が全額控除(還付)される制度です。

この控除(還付)を利用するためには、ふるさと納税で寄附をした後に所定の手続きを行う必要があります。

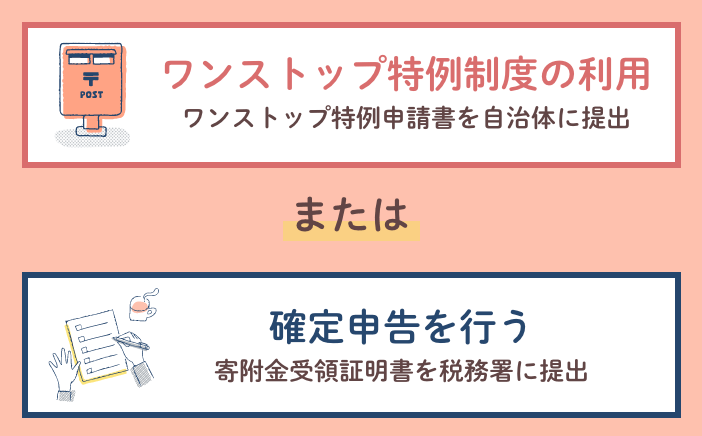

手続きする方法は「ワンストップ特例制度」と「確定申告」の2種類です。

どちらで手続きをするかは、人によって異なるので、それぞれの手続きについて詳しく解説いたします。

税金控除を受けるための方法は2種類

ふるさと納税後に、税金控除を受けるためには「ワンストップ特例制度の利用」または「確定申告」のいずれかの手続きが必要です。

「ワンストップ特例制度」は簡単に申請できる便利な制度

ワンストップ特例制度は、確定申告せずに寄附金控除を受けられる便利な制度です。

ご利用方法は、自治体から送られてくる「ふるさと納税ワンストップ特例の申請書」と「本人確認書類」を提出するだけです。

自治体によっては、オンライン上でも対応可能になります。

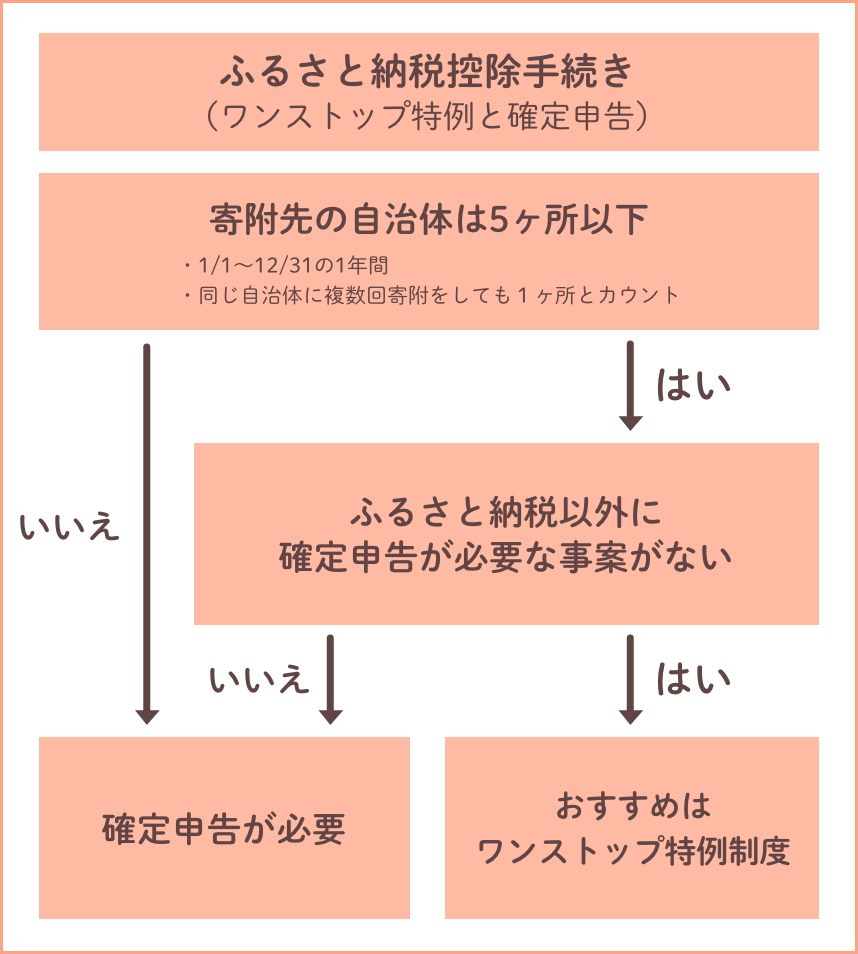

ワンストップ特例制度を利用するための条件は以下の通りです。

・会社勤めの方など、もともと確定申告をする必要がない給与所得がある方

・1月~12月の1年間で寄附先の自治体数が5つ以内の方

※ただし、同じ自治体であれば複数回、ふるさと納税を行っても1つとカウントします。

・ふるさと納税以外で確定申告、あるいは住民税を申告をする必要がない方

ワンストップ特例制度について詳しく知りたい方は、こちらの記事も参考にしてください( ワンストップ特例制度とは?)

個人事業主の方などは「確定申告」を行う必要がある

例えば、個人事業主・自営業)の方や、年間の給与収入が2,000万円以上ある方、

さらに、1〜12月の1年間で寄附先の自治体数が6つ以上の方などは、ワンストップ特例制度を利用できないため、確定申告を行う必要があります。

確定申告は、2月16日〜3月15日(最終日が土日祝の場合は翌日)の期間内に行う必要があります。

確定申告の対象に当てはまる方は、忘れずに申請をしましょう。

確定申告を行う必要がある方の条件は以下の通りです。

・1~12月の1年間で寄附先の自治体数が6つ以上の方

・個人事業主(自営業)の方

・年間の給与収入が2,000万円以上ある方

・2ヶ所以上の会社から給与を受け取っている方

・不動産、有価証券、会員権などの売却益や譲渡益がある方

・給与所得は1つの会社からあるが、その給与以外の副収入が20万円以上ある方

・一定額の給与所得が2つ以上の会社からある方

※一定額:年末調整されなかった給与収入金額と、給与所得・退職所得を除く各種所得額の合計額が20万円以上

・住宅ローン控除(初年度)・医療費控除などの税金控除・還付を受ける方

・ワンストップ特例制度の申請期日に間に合わなかった方

確定申告の手順等について知りたい方は、こちらの記事もチェックしてみてください(ふるさと納税の 確定申告とは?)

ワンストップ特例制度か確定申告かをチェックしてみましょう

ワンストップ特例制度を利用できるか、確定申告が必要かをまとめると以下のようになります。

もし、条件を満たしているのであれば、簡単に申請ができるワンストップ特例制度のご利用をおすすめします。

寄附金控除の手続き

手続きの種類

ワンストップ特例制度

確定申告

対象条件

・ふるさと納税以外の確定申告の必要がない方

・1年間でふるさと納税の寄附先が5自治体以下

※確定申告の必要がなくても、寄附先が6自治体以上の場合はワンストップ特例制度は利用できません

・もともと確定申告が必要な方

・1年間でふるさと納税の寄附先が6自治体以上

1年間の寄附先自治体数

5箇所以内

※年間を通して同じ自治体であれば、何回寄附しても1箇所として扱う

制限なし

申請方法

・寄附ごとに各自治体へ申請

・ワンストップ特例申請書と各種書類(マイナンバーカード等)の提出

・年に1回、税務署に申請

・確定申告書類とともに、寄附金受領証明書を提出

申請・申告期限

翌年の1月10日

翌年の3月15日頃

税金控除(時期)

・住民税の控除(6月~)

・所得税の還付(5月頃)

・住民税の控除(6月~)

ワンストップ特例制度は、寄附先の自治体数などに制限がありますが、申請方法が簡単なため、おすすめですが、自分がワンストップ特例制度を利用できるかを確認したうえで、適切な申請方法を選んでいきましょう。