ふるさと納税はとってもお得な制度なので、限度額ギリギリまで利用したいですよね。

でも、転職した年はふるさと納税にどんな影響があるのかわからず、ふるさと納税をするかどうか、迷ってしまうのではないでしょうか。

「今年はふるさと納税はやめておこう」と判断するのはもったいない!

転職した年でもふるさと納税はできますし、控除限度額も調べることが可能です。

この記事では、転職した年のふるさと納税をどうすべきか、わかりやすく解説します。

ふるさと納税の限度額を計算する方法も丁寧に紹介するので、ぜひ参考にしてください!

この記事の監修者

|

森 健太郎代表税理士・行政書士 ベンチャーサポート税理士法人 代表税理士。 |

転職した年のふるさと納税、限度額を簡単に調べる方法

ふるさと納税は控除限度額の範囲内で寄附することで、得する制度。

1月1日から12月31日までの所得に応じて、限度額が決まります。

転職した場合でもその原則は変わりません。

その年の合計の所得さえ予測できれば、一般的な目安表を参考にしてふるさと納税ができます。

| 給与収入 (寄附者本人) |

独身又は共働き | 夫婦 | 共働き + 子1人 (高校生) |

共働き + 子1人 (大学生) |

夫婦 + 子1人 (高校生) |

共働き + 子2人 (大学生と高校生) |

夫婦 + 子2人 (大学生と高校生) |

|---|---|---|---|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | – |

| 325万円 | 31,000円 | 23,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 |

| 350万円 | 34,000円 | 26,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 375万円 | 38,000円 | 29,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 |

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 425万円 | 45,000円 | 37,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 |

| 450万円 | 52,000円 | 41,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 475万円 | 56,000円 | 45,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 525万円 | 65,000円 | 56,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 |

| 550万円 | 69,000円 | 60,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 |

| 575万円 | 73,000円 | 64,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 650万円 | 97,000円 | 77,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 750万円 | 118,000円 | 109,000円 | 109,000円 | 106,000円 | 87,000円 | 84,000円 | 76,000円 |

| 800万円 | 129,000円 | 120,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 850万円 | 140,000円 | 131,000円 | 131,000円 | 127,000円 | 121,000円 | 118,000円 | 108,000円 |

| 900万円 | 151,000円 | 143,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 950万円 | 163,000円 | 157,000円 | 154,000円 | 150,000円 | 144,000円 | 141,000円 | 131,000円 |

| 1000万円 | 176,000円 | 171,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

なお、所得税・住民税が非課税になる場合は、ふるさと納税をしても全額自己負担となりお得とは言えません。

非課税ということはそもそも納めるべき税金がないからです。

たとえば、こんな場合は非課税になる可能性があります。

- 正社員からパート・アルバイト等に転職し、収入が下がった

- 今は正社員だが元の職がパート・アルバイト等で収入が低かった

- 退職後、働いていない期間が数か月あった

ふるさと納税の基準となる所得は1年間の合計ですから、月収や時給が高くても、合計で非課税になるなら、ふるさと納税はしないほうが賢明です。

ふるさと納税の控除限度額をより正確に知りたい方は、自分で計算してみる方法もあります。

計算方法は記事の後半に掲載しますので、気になる方はそちらを参考にしてくださいね。

転職した年でもワンストップ特例制度は使える

確定申告をしなくても簡単にふるさと納税の控除が受けられる「ワンストップ特例制度」というものがあります。

確定申告をしない会社員の方で、ふるさと納税先の自治体が5団体以内であれば、ワンストップ特例制度が便利です。転職した年でも、ワンストップ特例制度は使えます。

転職した年は、転職前の会社と転職後の会社からお給料をもらっていますが、転職後の会社でまとめて年末調整が可能です。

転職後の会社で年末調整を受けるのは簡単。

退職するとそれまでの源泉徴収票がもらえますので、それを転職後の会社に提出すればOKです。

もし源泉徴収票をもらっていない場合は、元の会社に言えば送ってくれますので、問い合わせてみてください。

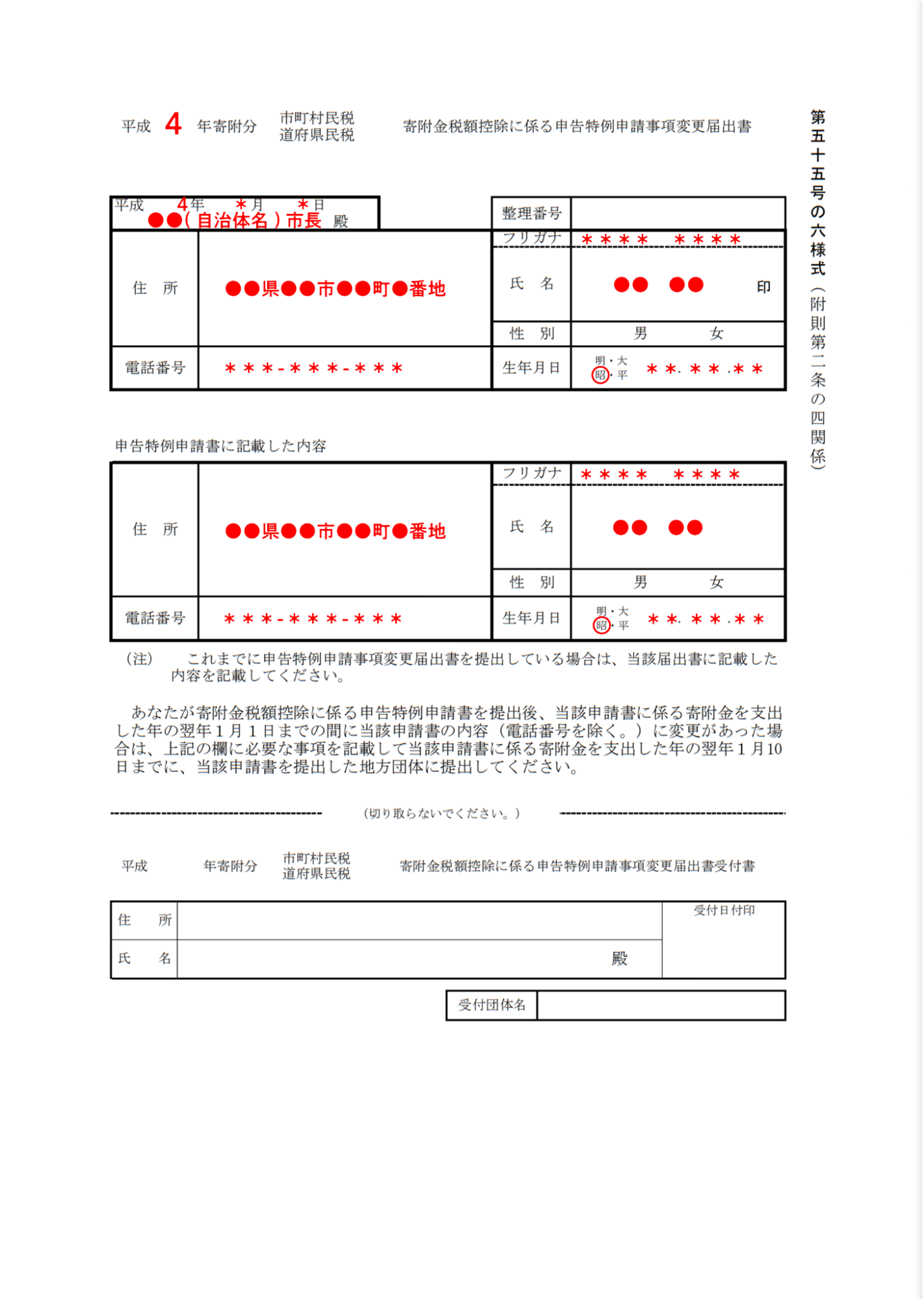

転職と同時に引越した場合のワンストップ特例制度の注意点

ワンストップ特例の申請をしていて、その年に引越しをした場合は注意が必要です。

※ここでいう引越しとは、居住する自治体が変わることを意味します。つまり、同じ市町村内での引越しであれば以下の手続きは不要です。

引越し前にふるさと納税をしてワンストップ特例の申請も済ませていたのであれば、住所が変わった旨を知らせる書類を、ふるさと納税先の自治体に提出します。

「寄附金税額控除に係る申告特例申請事項変更届出書」という書類です。

こちらからダウンロードできます。

提出方法は郵送が基本ですが、webから手続きができる自治体もあります。

その他必要書類等についても、ふるさと納税先の自治体の公式サイトを確認の上、手続きをしましょう。

記入見本はこちらです。

転職して確定申告が必要なケースは?

転職をしても、確定申告は不要です。

退職時に受け取った源泉徴収票を転職先の会社に提出しておけば、まとめて年末調整をしてくれるからです。

ただし、以下の場合は確定申告が必要となります。

- 医療費控除や住宅ローン控除を利用する場合

- 会社員でも年収2000万円を超える場合

- 個人事業主として独立した場合

確定申告をするということはワンストップ特例制度は使えません。

すでにワンストップ特例の申請をしていたとしても、あとから確定申告が必要になった場合は、確定申告時にふるさと納税の申告もおこないます。

確定申告時には寄附金控除に関する証明書もしくは寄附金受領証明書を添付します。

「寄附金控除に関する証明書」とは、ふるさと納税をしたサービスの事業者が発行する、その年の寄附の情報がまとめて記載されている書類のこと。

「寄附金受領証明書」は、ふるさと納税先の自治体から送られてくる書類のことです。

証明書に記載されている住所が前の住所のままだと、税務署によっては受理されない可能性があり、その場合は新しい住所での再発行が必要となります。

退職金を受け取った場合は?

退職金を受け取った場合でも、基本的にはふるさと納税への影響はほぼありません。

退職金にも税金はかかりますから、控除限度額が増えそうに思いますよね。残念ながら、ほぼ増えないのです。

まず、退職金は特殊な所得で、住民税がその年にかかるので、翌年の住民税には影響しません。

ふるさと納税では住民税からの控除が大きい制度ですから、住民税の控除がゼロであれば「ふるさと納税への影響はほぼ無し」ということになります。

では、所得税はどうかというと、所得税もほぼ影響ありません。

退職金は税法上優遇されている所得だからです。

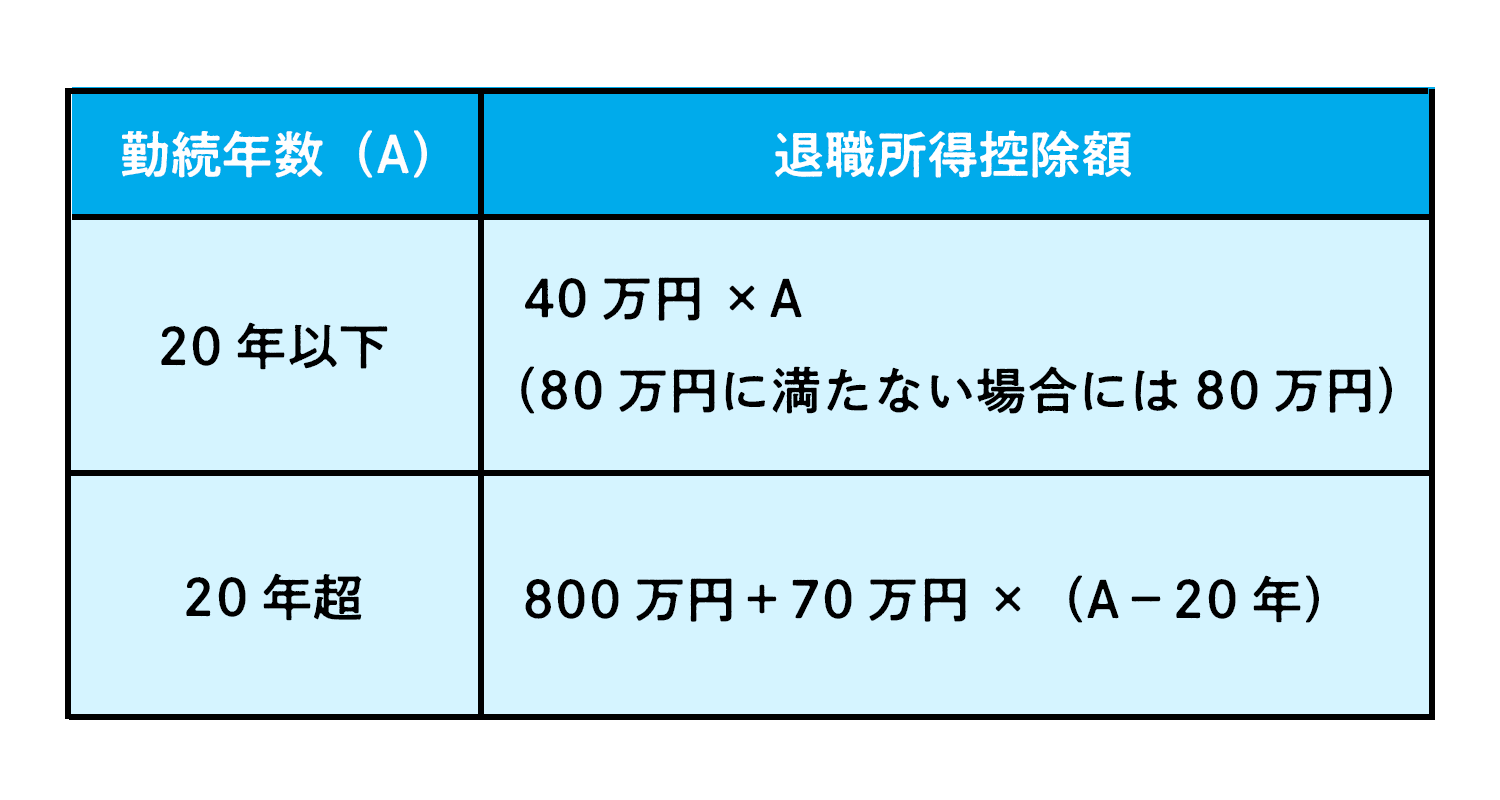

退職金は退職所得として、以下の方法で計算します。

| (収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/ 2 |

退職所得控除は以下のとおりです。

これだけの控除があり、しかも所得の半分にしか課税されないのです。

非課税になる方も少なくないでしょう。

そのため、退職金としてまとまった額を受け取ったとしても、ふるさと納税の控除限度額にはほぼ影響しない方のほうが多いというわけです。

12月いっぱいで退職して翌年1月から転職の場合は?

転職したときには、退職時に受け取った源泉徴収票を新しい職場に提出して、新しい会社で年末調整をしてもらうのが基本です。

では、12月いっぱいで退職して翌年1月から転職する場合はどうなるのでしょうか?

12月いっぱいで退職する場合、年末調整してもらえるケースと、確定申告が必要なケースに分かれます。

年末調整してもらえるケースは以下のような例があります。

- 12月の給与を受け取ってから退職した

- 12月31日に退職した

- 病気などで年内の再就職が見込めない

年末調整の対象であればワンストップ特例制度も利用できます。

逆に、12月の途中で退職した場合は、確定申告をすることになります。

確定申告をする人はワンストップ特例制度の対象ではありませんので、すでに申請をしていても、改めて確定申告でふるさと納税の申告もおこなってください。

引越した場合、申込時の登録住所に注意!

転職だけでなく引越しもした場合で、すでにワンストップ特例の申請をしているなら、「寄附金税額控除に係る申告特例申請事項変更届出書」の提出が必要であることはすでに述べました。

さらに、ふるさと納税の申込時にも注意したいことがあります。それは、ふるさと納税サイトに登録している住所です。

住所変更をしないままふるさと納税の申込みをすると、現住所に返礼品が届かない可能性があります。

宅配業者ごとの転送サービスの手続きをしていれば転送してくれるはずですが、手続きしていなければ転送されません。

転送サービスがあるのは日本郵便とヤマト運輸だけで、佐川急便等ほかの宅配業者では転送サービスがありませんので、注意してください。

※個別の荷物に対して、宅配業者に連絡して転送してもらうことは可能です。

引越し時にはさまざまな手続きをしなければならずつい忘れがちですが、ふるさと納税サイトの登録住所も、忘れず変更しておきましょう。

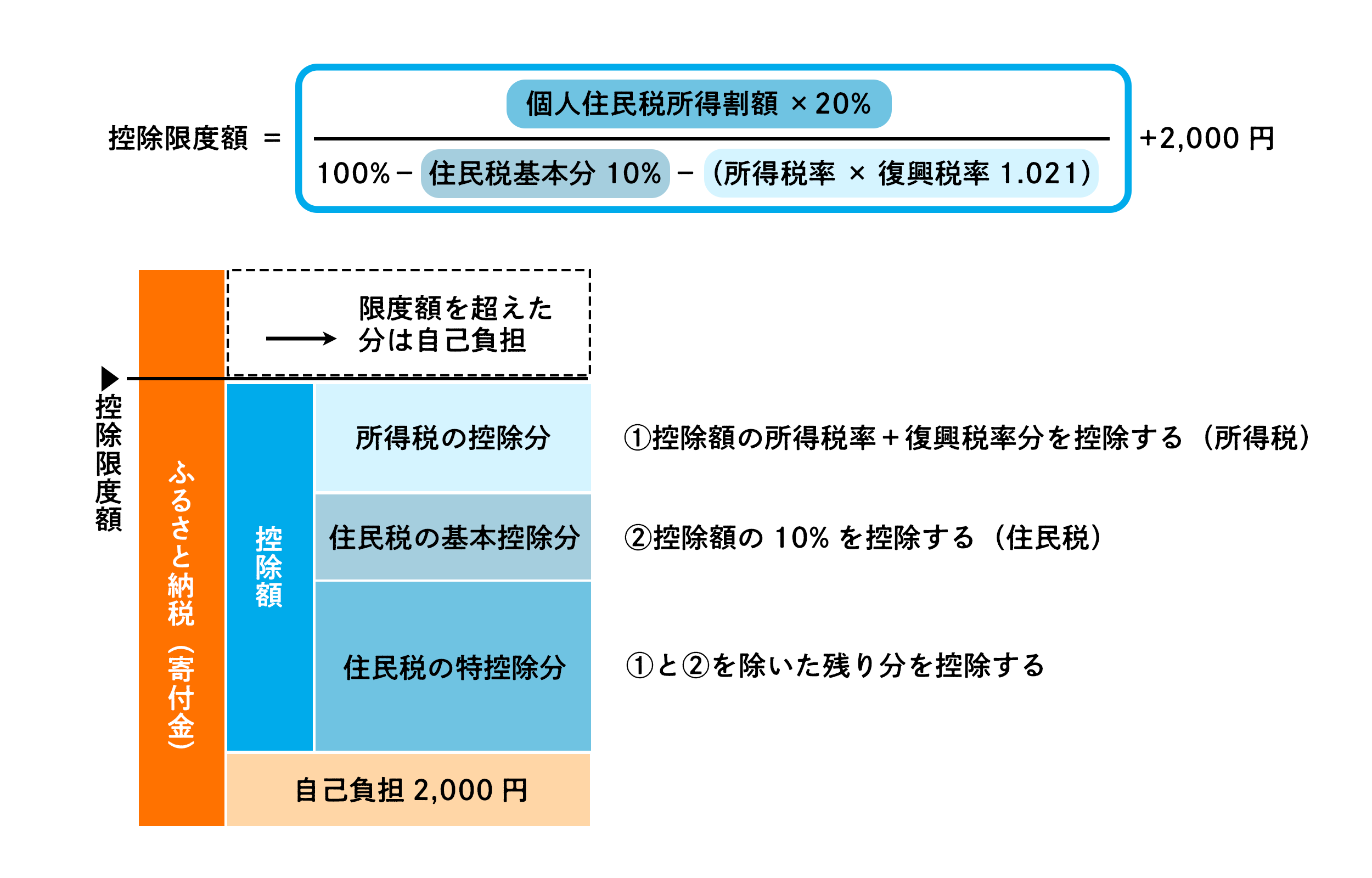

ふるさと納税の控除限度額を自分で計算する方法

ふるさと納税の控除限度額を自分で計算する方法を紹介します。ふるさと納税の控除限度額を自分で計算するには、以下の計算式を使います。

この計算式を使うために、以下の数字を調べましょう。

- 所得税率

- 住民税所得割額

所得税率は所得によって異なるため、今年の収入を予想した上で算出していきます。

住民税所得割額も所得に応じて決まるため、こちらも順を追って計算していきましょう。

なお、給与以外に収入はないものとして計算します。

所得税率を予想する

まずは所得税率を予想します。

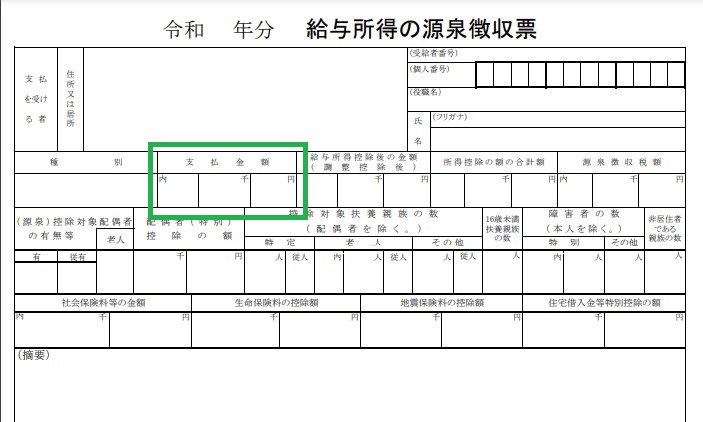

転職前の会社の収入は確定しているはずなので、源泉徴収票を用意してください。

「支払金額」をメモします。

次に、転職後から年末までの収入を暫定的に計算してください。

そして、この2つを合計し、1月1日~12月31日までの収入の合計を求めます。

| 前職の「支払金額」+転職後の収入金額=今年の収入金額 |

次に、以下の表から、給与所得控除の計算をします。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

以下の計算をすると、「給与所得金額」がわかります。

| 今年の収入合計-給与所得控除=給与所得金額 |

次に、所得控除を引いていきます。

基礎控除、配偶者控除、扶養控除等の控除です。

国税庁の所得控除のページから、自分に当てはまるものを探して計算してみてください。

自分に当てはまるものをすべて合計したら、給与所得金額から引きます。

| 給与所得金額-所得控除の合計金額=課税所得金額 |

課税所得金額が出たら、以下の表から自分の所得税率を調べます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から 1,949,000円まで |

5% | 0円 |

| 1,950,000円から 3,299,000円まで |

10% | 97,500円 |

| 3,300,000円から 6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から 8,999,000円まで |

23% | 636,000円 |

| 9,000,000円から 17,999,000円まで |

33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

自分が何%に該当するか、メモしておきましょう。

住民税所得割額を計算する

次に、住民税所得割額を計算します。

さきほど調べた「給与所得金額」の数字を使います。

ここからまた所得控除を引くのですが、住民税だと所得控除の金額が異なるので、住民税用の数字を使います。(個人住民税-東京都主税局)

所得税のときと同じで、自分に当てはまるものをチェックして合計していきます。

すべてチェックできたら、給与所得金額から引きます。

| 給与所得金額-所得控除の合計金額=課税所得金額 |

最後に、住民税率の10%を乗じて、住民税所得割額を算出します。

| 課税所得金額×10%=住民税所得割額 |

これで、「所得税率」と「住民税所得割額」のふたつの数字がわかりました。

控除限度額を予想する

あくまで現時点での概算ではありますが、ひとまず所得税率と住民税所得割額の数字が出ました。

この数字を使って、以下の計算式に当てはめて計算しましょう。

すると、今年のふるさと納税控除限度額の予想額がわかりました。

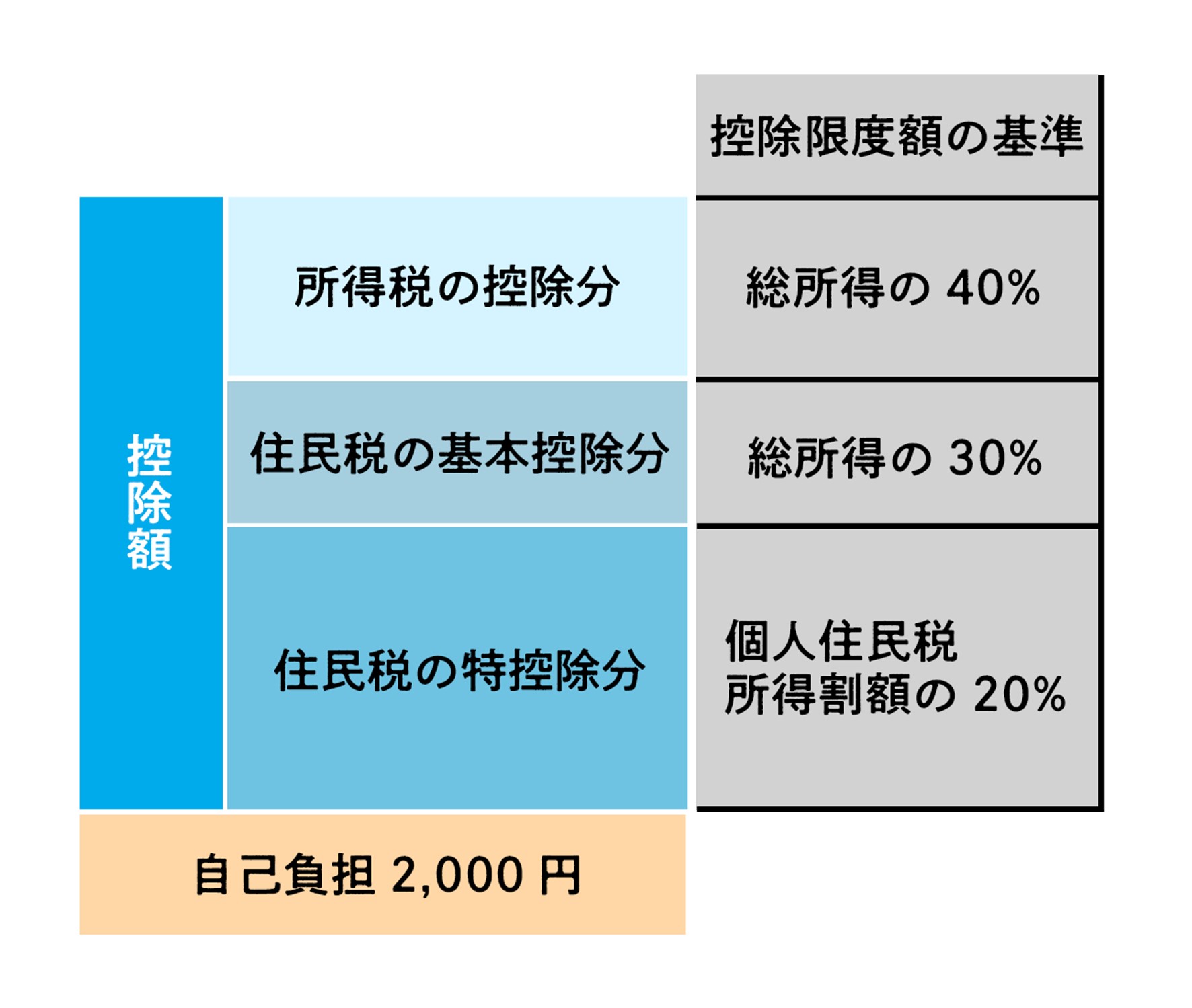

ちなみに、上記の計算式にある「所得割額20%」というのは、ふるさと納税の寄附金控除が、以下の要素から成り立っていることに由来します。

図の通り、ふるさと納税の控除には、これらの基準があります。

- 所得税からの控除:総所得金額等の40%が上限

- 住民税からの控除(基本分):総所得金額等の30%が上限

- 住民税からの控除(特例分):(住民税所得割額)×20%

実際には、たとえ所得税からの控除や住民税基本分からの控除が上限を下回っていても、住民税特例分が所得割額の20%を超えてしまうと、自己負担額は増えてしまいます。

そのため、控除限度額の計算をする際には、この住民税所得割額の20%という数字を使って計算するわけですね。

まとめ

転職をした際のふるさと納税について解説しました。

- 転職した年でもふるさと納税はできる

- 基本的にはワンストップ特例制度が使える

- 転居を伴う場合はワンストップ特例の変更手続きや、ふるさと納税サイトの登録住所の変更を行う

- 控除限度額は転職の前後の収入を合わせて計算する

転職してもふるさと納税はできるので、転職前後の収入を合わせて計算してみながら、限度額の範囲内でふるさと納税を楽しんでくださいね。

この記事の監修者

|

森 健太郎代表税理士・行政書士 ベンチャーサポート税理士法人 代表税理士。 |