現在日本には様々な控除制度がありますが、「ふるさと納税と住宅ローン控除は併用できるのか?」疑問に思う方もいるのではないでしょうか。

どちらも所得税や住民税が安くなる制度なので併用できないイメージもあるかもしれませんが、実は併用が可能です。

本記事では、ふるさと納税と住宅ローン控除の基本や併用が可能な理由、併用する際の注意点などについて詳しく解説しています。

併用する際によくやってしまう失敗例も紹介しているので、ぜひ今後の参考にしながら確認してみてください。

それでは一つずつみていきましょう!

ふるさと納税と住宅ローン控除の基礎知識

まずはふるさと納税と住宅ローン控除、それぞれの制度の概要を理解しておきましょう。

それぞれの制度の概要は、以下の通りです。

ふるさと納税とは

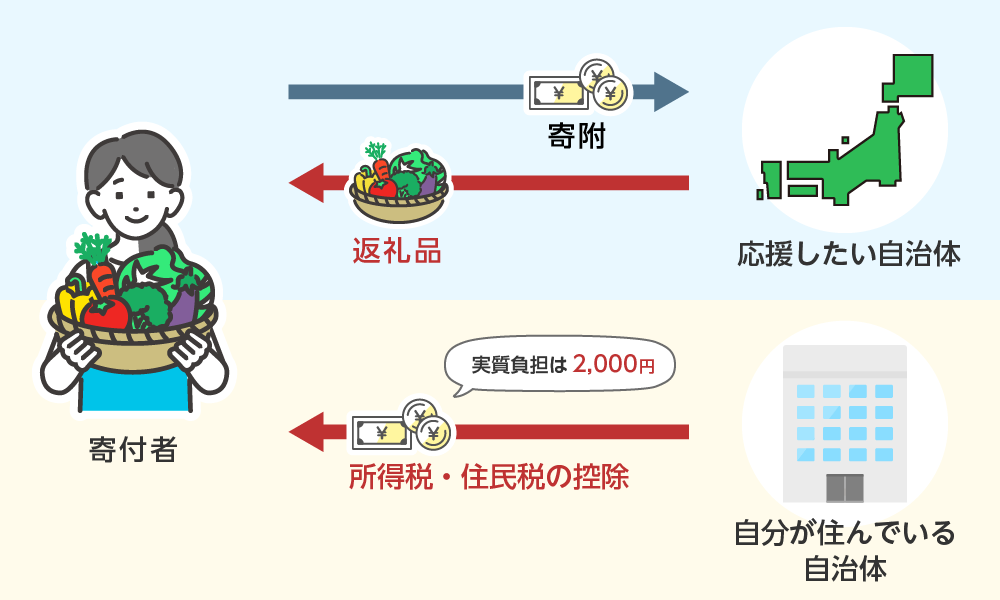

ふるさと納税とは自分が希望した自治体に寄附をする制度のことで、「寄附金控除」とも呼ばれます。

寄附金額のうち自己負担額2,000円を超える分が、所得税および住民税から控除できる仕組みです。

それに加えて寄附をした自治体から返礼品として特産物などがもらえます。

「寄附」とはいうものの、要は「本来であれば住んでいる自治体に支払う税金を、応援したい別の自治体に納税する」といったイメージです。

たとえば6万円の寄附をした場合、58,000円の住民税控除・所得税還付が受けられるということ。

ふるさと納税では寄附金額の最大3割程度の返礼品を受け取ることができるため、実質自己負担2,000円で品物ももらえると考えるとお得だといえるでしょう。

このようなメリットから、近年ふるさと納税を行う方が増えています。

ふるさと納税の詳しい仕組みについては、以下の記事で解説しています。興味のある方はぜひ合わせてチェックしてみてください。

住宅ローン控除とは

住宅ローン控除は正式には「住宅借入金等特別控除」といい、国の制度として「住宅ローン減税」と呼ばれることもあります。

合計所得金額3,000万円以下の個人が、ローンを組んで住宅を新築または取得、増改築した場合などに利用できる制度のことを指します。

住宅ローンにかかる金利の負担を軽減するためにできた制度です。

控除額は、毎年の年末時点でのローン残高を元に計算されます。

12月31日時点のローン残高の1%相当額が、その年に納めた所得税から控除される仕組みです。(最大40万円)

住宅ローン控除は2022年に改正されており、最新の控除適用要件は以下の通りです。

(出典:国土交通省「住宅ローン減税」のページ)

住宅に関わる支出は負担がかなり大きいため、住宅の新築や取得、増改築などを行った際にはぜひ利用したい制度だといえるでしょう。

【結論】ふるさと納税と住宅ローン控除は併用できる!

結論からいえば、ふるさと納税と住宅ローン控除の併用は可能です。

なぜならふるさと納税と住宅ローン控除では、控除の仕方が異なるから。

以下の表は、それぞれの制度が「どこから控除されるか」をまとめたものです。

| どこから控除されるか | |

| ふるさと納税 | 住民税からの控除 |

| 住宅ローン控除 | 所得税からの控除 |

ご覧の通り、ふるさと納税と住宅ローン控除では控除される税金に違いがあるので、それぞれの控除は影響しません。

そのため、ふるさと納税と住宅ローン控除は併用が可能です。

もちろんこれは主な控除の仕方で、例外も存在します。

たとえば住宅ローン控除で、控除額が所得税額を超えた場合、超過分は住民税から控除することになります。

ただし、住民税から控除できる額には限度があります。

住民税で控除し切れない分が発生した場合、その差額は自己負担となりますが、平均的な収入の方であれば自己負担額は数千円で済むことが大半です。

住宅ローン控除と併用することによる影響

前の項目でもご紹介した通り、所得税で控除し切れなかった分は住民税から控除することができます。

住民税から控除し切れない超過分は自己負担ということになりますが、「なるべく自己負担を減らしてふるさと納税と住宅ローン控除を併用したい」という方は、「ワンストップ特例制度」の利用がおすすめです。

ふるさと納税のワンストップ特例制度では、「控除の対象は住民税のみ」という特徴があります。

そのためふるさと納税の控除が、所得税に食い込んでくることがありません。

住宅ローン控除が住民税に食い込むケースはありますが、限度額を超える可能性は低いといえるでしょう。

先程もご紹介した通り、自己負担の金額が増えたとしても数千円で収まることがほとんど。

細かく計算して金額を調整する手間や、ふるさと納税でもらえる返礼品の価値を考えると、あまり神経質に考えすぎる必要はないといえるでしょう。

ふるさと納税と住宅ローン控除を併用する際の注意点

ふるさと納税と住宅ローン控除の併用が可能であることがわかったら、次は気を付けたいポイントを確認しておきましょう。

- 確定申告をする場合は、所得税と住民税の両方が控除対象

- 住宅ローン1年目はワンストップ特例制度が利用できない

主に確定申告に関する注意点を解説しています。

住宅ローン1年目の方は特に関係がある内容ですので、しっかりとチェックしてください。

確定申告をする場合は、所得税と住民税の両方が控除対象

ふるさと納税と住宅ローン控除を併用するには、ワンストップ特例制度か確定申告のどちらかを行う必要があります。

ワンストップ特例制度の場合、ふるさと納税の控除は住民税からのみです。

一方で確定申告をする場合には、ふるさと納税の控除は所得税と住民税の両方からとなります。

所得税は先にふるさと納税の控除が行われ、その後住宅ローン控除が行われます。

所得税から控除し切れなかった住宅ローン控除は、住民税の控除分となります。

しかし住宅ローン控除では、住民税の控除限度額が設定されているため、超過分は切り捨てられてしまいます。

税額軽減の恩恵を100%受けることができないことがあるため、注意が必要と言えるでしょう。

控除額を調整できるのはふるさと納税であるため、予めシミュレーションして住宅ローン控除が住民税の上限に収まるようにするのがいいでしょう。

控除額のシミュレーションは、以下のページに年収と家族構成を入力するだけで簡単に行えます。

住宅ローン1年目はワンストップ特例制度が利用できない

ふるさと納税と住宅ローン控除を併用する際に、「ワンストップ特例制度ならふるさと納税は住民税からしか控除されないからおすすめ」と聞いて、迷わずワンストップ特例制度を利用しようする方もいるのではないでしょうか。

実は住宅ローン1年目は、ワンストップ特例制度を利用することができません。

住宅ローンの借り入れ1年目の方は、初年度は必ず確定申告をする義務があります。

そのためふるさと納税の申告も、確定申告で行うことになります。

住宅ローンの2年目からは、年末調整で申請することが可能です。

確定申告は慣れていないと難しく感じるかもしれませんが、住宅ローン控除の申請だけであればそれほど複雑なものではありません。

住宅ローン控除のために必要な書類は、以下の通りです。

【確定申告で申請書を記入する際に必要な書類】

- 源泉徴収票

- 住宅ローンの年末残高証明書

- 住宅の工事請負契約書または不動産売買契約書のコピー

- 住宅の登記事項証明書

- 認定住宅の場合はそれを証明する書類のコピー

- 本人確認書類

住宅ローンの年末残高証明書は借入先の金融機関から送付されてきます。

これらの書類を準備して、確定申告の申請書に記入→提出すれば完了します。

ふるさと納税と住宅ローン控除の併用でよくある失敗例

住宅ローン控除が初めての方や、普段確定申告しない方は慣れない手続きに失敗してしまうことも。

ここでは、よくある失敗例を2つご紹介します。

- ケース① 初年度の確定申告を忘れた

- ケース② 住宅ローン控除だけで所得税がゼロになった

いずれもふるさと納税において重要な手続きであるため、注意が必要です。

失敗しないよう、よく確認しておきましょう。

ケース① 初年度の確定申告を忘れた

必要な手続きを忘れてしまうケースも、よくあります。

特に確定申告に慣れていない住宅ローン1年目の方は、必ず確定申告を忘れないようにしましょう。

年末調整だけでは、必要な手続きは完了しません。

もしワンストップ特例申請書をすでに提出していて、後から「確定申告をしなければいけない」という状況になった場合、そのまま確定申告をすれば提出していたワンストップ特例申請は無効になります。

これは「住宅ローン1年目ということを忘れていた」「他の控除(医療費控除など)を受けるために確定申告が必要になった」などの事態が発生した際に必要な知識なので、ぜひ覚えておいてください。

また確定申告をした際には、ふるさと納税の寄附金控除の申告をする必要があります。

確定申告をしただけではふるさと納税の税額控除が受けられなくなるので、寄付金控除の申告を必ず忘れないようにしましょう。

ふるさと納税の確定申告のやり方については、以下の記事で詳しく解説しています。確定申告を行う前には必ずチェックすることをおすすめします。

ケース② 住宅ローン控除だけで所得税がゼロになった

そもそも住宅ローン控除とは、年末時点のローン残高の1%相当額が税金から控除される仕組み。

万が一住宅ローン控除分だけで所得税がゼロになった場合、ふるさと納税の所得税控除は受けられません。

それによって控除額が変わることもあるので、注意が必要です。

12月頃になると年収や控除額の目安が付きやすくなるので、源泉徴収票などを参考にしながらシミュレーションを行うことがおすすめです。

他に併用できる控除制度

今回はふるさと納税と住宅ローン控除の併用について紹介しましたが、ふるさと納税と併用できる控除制度は他にもあります。

以下の3つは、ふるさと納税と併用することが多い控除制度です。

- 医療費控除:年間の医療費が一定額を超えた時に受けられる所得控除。確定申告が必須。ワンストップ特例制度との併用は不可。

- 生命保険料控除:生命保険料や介護保険料、個人年金保険料の支払いがあった場合に受けられる所得控除。年末調整が可能であるため、ワンストップ特例制度と併用可能。

- iDeCo:個人型確定拠出年金。積立金額の全てが所得控除の対象となる。年末調整が可能であるため、ワンストップ特例制度と併用可能。

特にチェックしておきたいのは、確定申告の有無についてです。

確定申告の有無はワンストップ特例制度の利用に影響するため、必ず把握しておきましょう。

また所得控除の場合、控除は納税額ではなく所得額からとなります。

所得が減るとふるさと納税の上限額も下がることになるため、注意が必要です。

まとめ

今回は、ふるさと納税と住宅ローン控除の併用について詳しく解説しました。

ふるさと納税と住宅ローン控除は控除される税金が異なるため、併用が可能です。

もし住宅ローン控除で所得税から控除し切れない場合は、上限が定められている住民税から控除することになります。

平均的な年収の方はそこまで心配する必要はないので、安心してください。

また、住宅ローンの借り入れ1年目の方はワンストップ特例制度の利用はできず、確定申告でふるさと納税を行う必要があります。

確定申告を忘れてしまうとふるさと納税ができないので、絶対に忘れないようにしましょう。

税金の控除ができる上に返礼品ももらえるふるさと納税と、住宅取得などの負担を軽減してくれる住宅ローン控除。

ぜひお得な両制度を上手く活用してみませんか。この機会にぜひ、ふるさと納税を始めてみましょう!